2020-03-17

2020-03-09

Dans la première partie de ces séries, ledinside a exploré les stratégies d'intégration verticale de philips, osram et cree. Dans la deuxième partie de cette série, nous examinerons de plus près les principales entreprises chinoises ML et les stratégies d'intégration verticale d'elech-tech international (eti).

Pourquoi les mls étendent-ils leur activité d'éclairage après être devenu le plus grand emballeur mené en Chine?

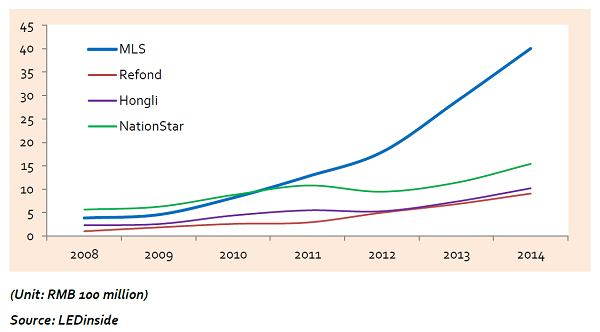

le 17 février 2015, mls a été officiellement approuvé par shenzhen une part, et sa capitalisation boursière a grimpé à 30 milliards de RMB (4,64 milliards de dollars), ce qui en fait l'une des entreprises les plus précieuses dans le secteur des emballages. L'ampleur des revenus de msl est la principale raison de sa forte hausse du marché et, en 2014, les revenus de l'entreprise ont dépassé le record de 4 milliards de rands (619 millions de dollars).

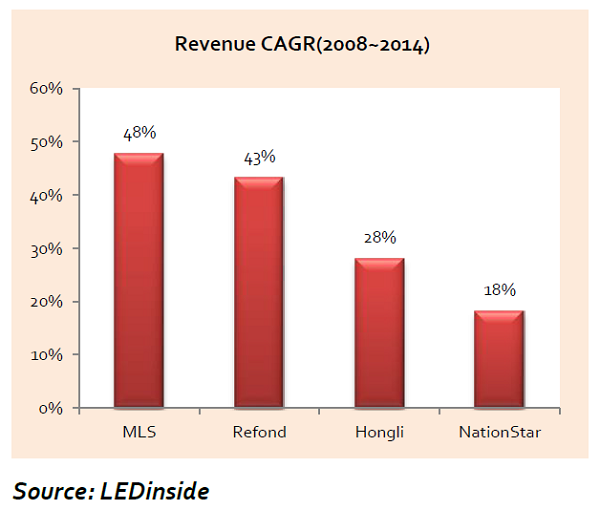

Comparé à plusieurs autres fabricants de paquets chinois qui sont entrés sur le marché en même temps, tels que nationstar, refond opto et hongliopto, mls s'est développé à un rythme étonnant. la différence entre ces fabricants chinois était insignifiante en 2008, mais en 2014 le chiffre d'affaires de ml était trois à quatre fois plus élevé que d'autres compagnies.

comparaison des revenus des fabricants chinois

Dans un environnement d'exploitation et des développements sectoriels similaires, la clé de la croissance exponentielle de ML peut résider dans son modèle économique correct.

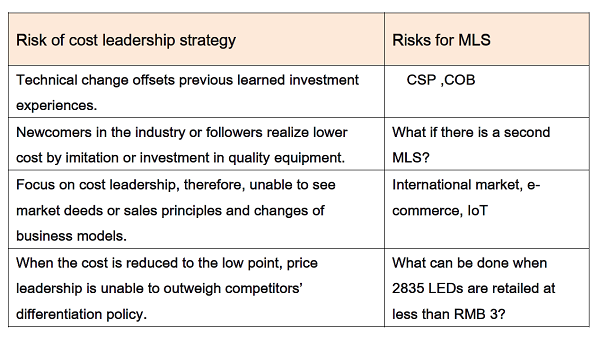

stratégie d'entreprise de mls correspond exactement à la description du leadership global des coûts sous la stratégie générique du spécialiste de la concurrence michael porter. une fois que le fabricant a mis en œuvre avec succès la stratégie globale de leadership des coûts, il devient extrêmement difficile pour les autres entreprises de marchés similaires et connexes d'acquérir la même position sur le marché.

De nombreux fabricants d'emballages ont tenté d'imiter la stratégie de gestion des coûts de mls, mais tous ont échoué. ils ont probablement oublié les enseignements de porter qu'une seule entreprise peut réussir en utilisant la stratégie dans un marché particulier.

Cependant, la stratégie de leadership en matière de coûts s'accompagne également de risques, en particulier dans l'industrie dirigée, où le marché et la technologie évoluent rapidement. par exemple, si les fabricants csp réussissent à éliminer les emballages LED comme ils le prétendent, les vendeurs existants axés sur les emballages LED avec une capacité de production et une technologie considérables seront privés de tous leurs avantages et risquent même de perdre leur compétitivité sur le marché.

C'est particulièrement le cas de mls, qui a concentré tous ses investissements dans le passé sur la technologie des emballages de pointe et est devenu le premier fabricant en termes d'échelle de capacité de production. Même si l'échelle de production était autrefois un avantage pour le fabricant, une énorme capacité de production pourrait entraîner des coûts fixes élevés et exposer l'entreprise à des risques d'exploitation élevés lorsque des technologies révolutionnaires sont introduites dans l'industrie.

Pour les fabricants de paquets à mi-parcours, l'utilisation des avantages en capital accumulés à partir de la compétitivité actuelle pour contrôler les puces LED clés en amont et les canaux de distribution en aval afin de réduire les risques de liaison unique dans la chaîne industrielle est la stratégie la plus appropriée. Pour dire les choses clairement, même si la valeur de l'emballage est éliminée de la chaîne d'approvisionnement, le fabricant peut toujours acquérir verticalement des fournisseurs et des clients en aval pour soutenir son développement futur, tandis que sa capacité de production existante peut être utilisée pour demandes de la maison.

les analyses basées sur la logique de l'intégration verticale décriraient grosso modo l'expansion de l'échelle de production et l'augmentation des risques de marché, en raison des changements technologiques, des canaux et des marques de produits d'éclairage et d'éclairage devenant de plus en plus un atout pour une entreprise. par conséquent, la stratégie d'intégration verticale devient essentielle pour ces fabricants.

ceci explique pourquoi mls a le revenu le plus élevé parmi les fabricants de paquets chinois et cherche toujours à entrer dans le marché de l'éclairage, à élargir les canaux de distribution et à investir dans l'image de marque. Bien que les avantages de mls proviennent de la capacité de production électronique et des économies d'échelle, il reste encore un long chemin à parcourir en termes d'image de marque et de notoriété auprès des grandes marques de l'industrie centenaire de l'éclairage.

Sur le marché mondial de l'éclairage, les retardataires sont confrontés à des problèmes de gestion internationale, de branding et d'autres difficultés, et l'acquisition d'osram pourrait facilement résoudre ces problèmes. pour mls, qui est désireux de construire sa marque, élargir son marché d'exportation à travers les canaux de distribution d'éclairage général d'osram est une bonne stratégie. d'autre part, l'activité d'éclairage général d'osram, qui a souffert de pertes consécutives, pourrait bénéficier du contrôle des coûts de mls et des avantages d'échelle pour tourner autour de ses pertes aux bénéfices. C'est aussi la raison pour laquelle mls a annoncé que les conseils d'administration ont approuvé le président de l'entreprise qinghuan sun pour représenter mls lors des négociations dans son offre pour les affaires d'éclairage général d'osram.

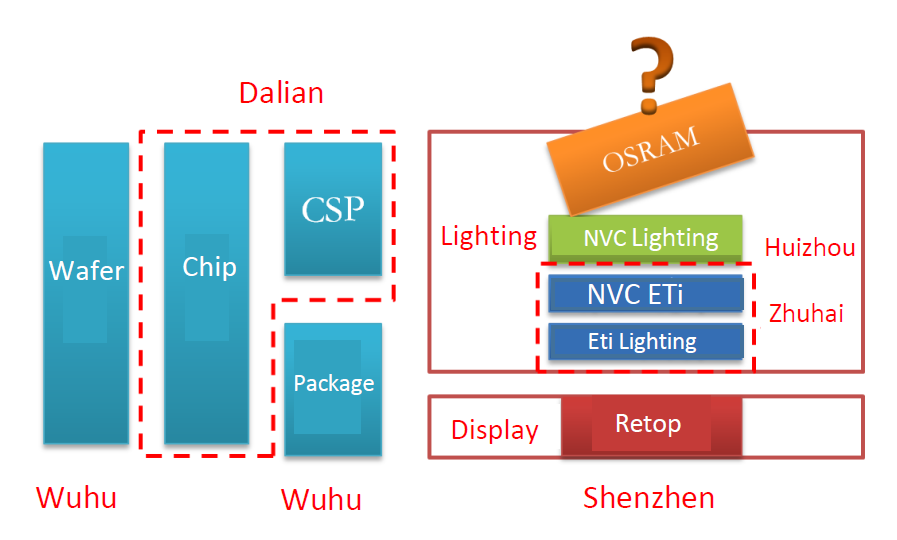

elec-tech international (eti) n'a pas bénéficié de l'acquisition de l'éclairage nvc, que se passerait-il si elle reprenait l'activité d'éclairage général d'osram?

analyse des avantages et des inconvénients de la stratégie d'intégration verticale utilisée par eti

Mis à part le vif intérêt de mls pour l'acquisition de l'activité d'éclairage général d'osram, les initiés de l'industrie croient largement qu'eti serait le concurrent potentiel de l'entreprise. En ce qui concerne les fusions et l'intégration verticale, eti est l'un des experts de l'industrie LED.

eti est un fabricant électronique qui est entré dans l'industrie led grâce à l'acquisition de guangdong jiang long da guang dian société de technologie en mars 2009. peu après l'acquisition, eti absorbedshenzhenretopleddisplay pour entrer dans l'industrie de l'affichage led dans la même année. Eti a également lancé des fonds d'investissement dans le deuxième marché pour l'investissement dans les puces à led et les activités d'emballage. Alors que la plupart des fabricants se concentrent sur la spécialisation, eti est entrée dans l'industrie en utilisant la stratégie d'intégration verticale, qui a été saluée par le marché pour compléter sa chaîne d'approvisionnement. la valeur de l'entreprise est passée de moins de RMB 3 en 2009 à un record de 24,49 RMB en 2014 (prix de l'action après paiement du dividende).

Cependant, ce qui différencie une bonne stratégie d'un mauvais n'est pas les stratégies elles-mêmes, mais la façon dont les entreprises s'intègrent à la nouvelle gestion d'entreprise. évidemment, quand eti est entré dans l'industrie et ne connaissait pas les règles de l'industrie, sa stratégie d'intégration verticale a causé beaucoup de problèmes. lorsque la capacité de production d'un fabricant de puces à led a investi en 2009, a libéré sa capacité de production deux ans plus tard, eti a également lancé sa production de puces à led. Cependant, en raison d'une concurrence intense sur le marché, la chute inattendue des prix a pris la société au dépourvu. ce qui est encore pire, la capacité et le taux de rendement des produits eti n'ont pas répondu aux attentes de l'entreprise. l'intégration verticale n'a pas apporté l'effet de synergie attendu, au contraire, elle a déclenché à plusieurs reprises des luttes internes entre chaque nœud de production, en raison des coûts internes élevés qui ont dépassé les coûts d'achat du marché.

Les différends entre actionnaires de nvc lighting ont fourni une opportunité d'exportation parfaite et, en investissant dans l'éclairage nvc, ont saisi l'opportunité d'atteindre son objectif d'intégration verticale. Cependant, les chances de fusion sont accompagnées de risques. Pendant le processus d'ajustement de la transaction commerciale d'eti et de nvc lighting, changjiang wu, fondateur et président de nvc lighting, a affronté l'ancien président d'eti donglei wang, ce qui a conduit à une violence physique et à des procès. à la fin, l'équipe de wu a été chassée de l'éclairage nvc pour de bon.

Malgré la fin des conflits, et le redressement progressif de nvc lighting sous la direction de wang, le marché des capitaux a été peu sûr du développement de l'entreprise. la valeur de la part de l'entreprise a chuté de 40% le premier jour où la société a repris ses activités le 14 octobre. 26, 2015.

Jusqu'en décembre 2015, le cours de l'action de nvc lighting a chuté à 0,85 $ hk (0,1 $ US) et a perdu 70% de sa valeur par rapport à quand eti a acheté les actions au prix de 2,5 $ (0,3 $) à 2,97 $ 0,38 $) chacun. pendant ce temps, la perte du capital investi d'eti s'est traduite par une perte de 200 millions de dollars américains. l'acquisition n'a certainement pas été rentable jusqu'à présent et n'a pas permis d'atteindre le résultat de fusion souhaité.

Si l'acquisition précédente était infructueuse, pourquoi eti serait-elle intéressée par le secteur des lampes Osram? C'est évidemment l'une des étapes de la stratégie d'intégration verticale de l'entreprise. suite à l'intégration de nvc lighting et eti, la société a formé deux marques. nvc lighting se concentre sur le marché des moyennes et hautes entreprises, tandis que nvc lighting-eti se concentre sur le segment de marché du milieu et du bas de gamme, ce qui semble compléter le déploiement de la chaîne de l'industrie d'eti. Cependant, ces deux marques gagnent toujours leur présence sur le marché. Afin d'établir une distribution complète et un déploiement de canaux, l'entreprise ne peut pas se concentrer uniquement sur les marchés nationaux sans déploiement sur le marché mondial, par conséquent, l'activité des lampes d'Osram offrirait l'opportunité parfaite de se développer sur les marchés internationaux.

source: ledinside

De plus, la stratégie d'eti visant à entrer sur le marché par l'acquisition de l'appliance américaine (aca) a été un succès. en 2013, whirlpool a autorisé eti en tant que distributeur de produits d'éclairage à led en amérique du nord. Bien que l'effet réel ne soit pas apparent comme l'affirme ETI, la société a appris l'importance de l'image de marque et a pris conscience du potentiel commercial et de l'influence mondiale associés à une marque connue centenaire.

devrait eti acquérir osram, différencier l'éclairage nvc et position de marché osram deviendra un problème eti doit s'attaquer. Même si osram peut prendre la tête du marché mondial, avec l'éclairage nvc, les deux marques sont bien connues sur le marché chinois. les deux ont un positionnement sur le marché très similaire, et il y aurait inévitablement des clients qui se chevaucheraient. Eti devrait être capable de résoudre les problèmes de conflit de marque.

si elles sont correctement gérées, les activités de lampes d'osram et d'eti pourraient se compléter les unes les autres, en résolvant facilement la grande capacité de production en amont et en amont d'eti.

sinon, l'expérience tragique de l'éclairage nvc deviendrait une dure leçon apprise pour eti. L'éclairage nvc était autrefois l'un des principaux fabricants d'éclairage sur le marché chinois, mais aujourd'hui, il a perdu près des deux tiers (66%) de son cours et la valeur de marché de l'entreprise est d'environ un cinquième (20%) le secteur des entreprises. ses investisseurs ont subi des pertes écrasantes.

nous avons analysé cinq entreprises, dont certaines ont commencé avec des modèles d'affaires de différenciation avant de développer des modèles d'intégration verticale, d'autres ont commencé par l'intégration verticale, mais se sont ensuite tournées vers la différenciation. encore une fois une différenciation adoptée, essayé l'intégration verticale, mais plus tard redémarré avec des stratégies de base. Bien que cela puisse sembler contradictoire, ils intègrent tous des logiques économiques cohérentes qui fonctionnent dans un cycle.

Au cours des deux prochaines années, l'industrie dirigée verra beaucoup d'occasions de fusion et d'acquisition (m & a) à mesure que le marché arrivera à maturité. cependant, seul le fait que cela puisse vraiment apporter une intégration stratégique et réaliser une intégration verticale sera significatif. m & comme cela sont menées à vue aveugle, ou pour le simple plaisir de spinning-ne durera pas longtemps.

source: figo wang

Si vous avez besoin de plus d'informations sur notre nouvelle plaquette à led, veuillez visiter notre site Web: http: // www.powerwaywafer.com , envoyez-nous un email à sales@powerwaywafer.com ou powerwaymaterial@gmail.com .

Informations de contact

Informations de contact luna@powerwaywafer.compowerwaymaterial@gmail.com

luna@powerwaywafer.compowerwaymaterial@gmail.com  +86-592-5601 404

+86-592-5601 404