2020-03-17

2020-03-09

confirmés comme les modèles d'affaires classiques dans l'industrie LED, les géants hollandais de l'éclairage géant et les principaux modèles d'affaires allemands d'éclairage osram ont été les plus discutés parmi les initiés du marché. les deux modèles d'intégration verticale des entreprises européennes sont considérés comme des cas d'école dans l'industrie. en revanche, de nombreux fabricants chinois ont adopté une stratégie de diversification dans l'industrie, à l'exception d'eti qui suit avec diligence le credo de l'intégration verticale. depuis l'absorption du guangdong jiang longda (健 隆達) en 2009, grâce à divers investissements, eti a pu progressivement reconstituer ses maillons manquants tout au long de la chaîne d'approvisionnement. la société est devenue une société entièrement intégrée verticalement avec une chaîne d'approvisionnement complète intégrant des puces à led, des boîtiers à led et des produits d'éclairage.

Pendant de nombreuses années, l'intégration verticale et la diversification ont été deux modèles d'affaires parallèles dans l'industrie dirigée. Pourtant, en 2015, les entreprises précédemment axées sur le marché du marché des emballages, tels que cri et mls (ou également connu sous le nom d'éclairage forestier) ont commencé à étendre dans le secteur de l'éclairage en aval, élargissant leur intégration verticale. À l'opposé, les acteurs traditionnels de l'éclairage, notamment Philips et Osram, ont séparé les principales entreprises d'éclairage et les ont mises en vente. philips a par exemple vendu des sociétés d'éclairage à composants et des activités d'éclairage automobile en 2015, avec d'autres projets de vente de l'ensemble de son activité d'éclairage. même osram s'est séparé de son activité de sources lumineuses, qui traditionnellement avait un énorme enjeu de revenus. Dans une certaine mesure, les deux géants mondiaux de l'éclairage ont abandonné les modèles d'intégration verticale qu'ils ont passé des années à déployer et à développer sur le marché en échange de stratégies commerciales spécialisées. par conséquent, la question émergente est-ce que ces développements sont le résultat de changements de paradigme dans l'environnement de gestion, ou l'intégration verticale est-elle devenue une stratégie dépassée?

Quel est le meilleur moment pour mettre en œuvre ou abandonner l'intégration verticale?

Pourquoi l'intégration verticale est-elle nécessaire? Les économistes ont fourni une explication théorique il y a longtemps.

Les avantages de l'intégration verticale sur un marché équitable sont qu'il garantit que les produits moyens peuvent être échangés sur le marché, tout en utilisant les économies d'échelle du fournisseur sur le marché. Puisque les vendeurs expédient des produits à de nombreux clients sur le marché, ils peuvent réduire considérablement les coûts de production, même si le volume d'approvisionnement est modéré.

Pourtant, il existe de nombreux désavantages sur un marché équitable. lorsque la production d'une matière première particulière est fortement utilisée comme un actif spécifique, la différence entre l'achat du matériel d'un autre fournisseur et la fabrication interne devient insignifiante. en revanche, l'approvisionnement en matières premières d'un autre fabricant pourrait même entraîner des fuites d'informations sur le produit ou être pris en otage par le fournisseur. en d'autres termes, s'il n'y a qu'une seule source d'approvisionnement pour la matière première dont le besoin se fait cruellement sentir, le fournisseur pourrait facilement exercer un contrôle sur l'acheteur.

au contraire, si un produit vendu dépend ouvertement d'un canal de distribution spécifique, par exemple un marché ou un client particulier, les ressources du canal de distribution deviendraient un actif spécifique. si l'entreprise est trop dépendante de ce canal de distribution et du commerce de ce marché, et donc limitée par le canal de distribution. Imaginez un scénario où un grand fabricant n'avait qu'un seul client.

Pour éviter que cette situation ne se produise, les fabricants ont dû adapter leurs stratégies d'intégration verticale afin d'encourager la capacité interne de fabrication de matières premières grâce à une intégration en amont ou acquérir des capacités de distribution et de vente via des stratégies d'intégration.

cependant, les stratégies d'intégration verticale deviendront moins attrayantes pour les entreprises, lorsque la chaîne d'approvisionnement interne se généralisera et que l'entreprise pourra facilement se procurer des ressources grâce au commerce. À ce stade, les entreprises dérivées peuvent aider les entreprises à éliminer la bureaucratie découlant des opérations internes et se recentrer sur les activités de base. C'est la raison principale derrière la décision de Philips et Osram de séparer leurs activités de base.

la relation d'affaires compliquée entre philips et lumileds

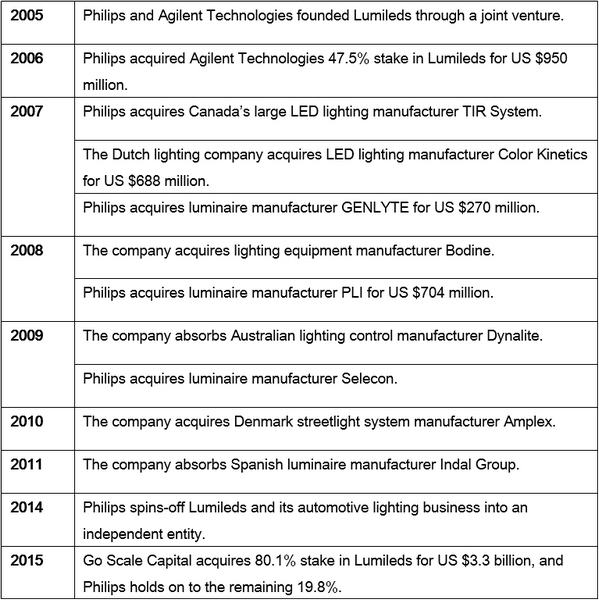

Lorsque Lumileds est devenue une filiale à 100% de Philips en 2006, le taux de pénétration du marché de l'éclairage à DEL est demeuré faible. la nouveauté et la technologie de pointe étaient les caractéristiques de l'industrie menée, et Lumileds était un chef de file dans les technologies d'éclairage à haute puissance à l'époque. À l'époque, Lumileds était évalué à moins de 2 milliards de dollars US.

Pendant ce temps, philips n'avait pas besoin de se procurer beaucoup de leds, et il n'y avait qu'une poignée de fournisseurs de qualité à choisir. Nichia était loin devant le peloton parmi les fabricants asiatiques à l'époque, avec deux sociétés coréennes majeures sur trois, samsung et semoul semi-conducteurs émergents. même après que seoul semiconductor est devenu une entreprise leader dans l'industrie, il a été chassé par nichia partout dans le monde pour violation de brevet. la majorité des fabricants chinois imitaient encore les grandes entreprises à ce stade et dépendaient des entreprises taiwanaises pour les chips et les paquets. La technologie LED avancée et la capacité de production étaient des atouts spécifiques pour les entreprises d'éclairage.

C'était aussi la raison pour laquelle Philips avait besoin d'intégrer verticalement les produits luminescents dans sa chaîne d'approvisionnement interne, le plus important étant que cette décision lui permettrait de saisir les changements sur le marché mené. L'entreprise a pu déployer sa technologie et ses normes de brevets avant la prolifération des LED sur le marché. l'entreprise n'aurait pas réalisé cela en fonction du marché. outre l'acquisition de lumileds, philips a soutenu sa stratégie d'intégration verticale à travers une série de fusions et d'acquisitions.

(source: ledinside)

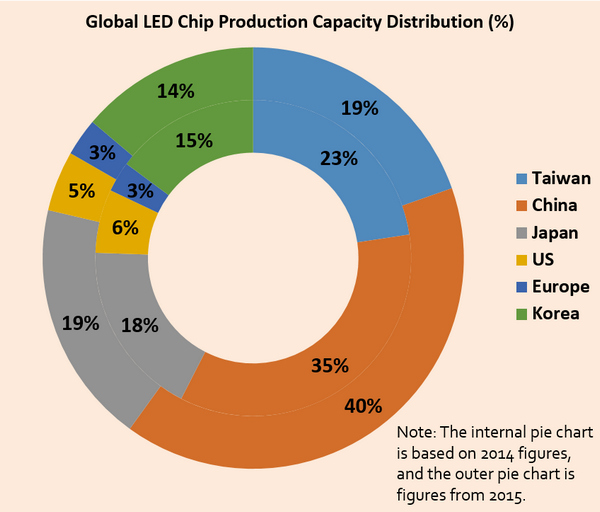

avance rapide à 2015, la technologie dirigée a mûri, et la barrière de niveau d'entrée est considérablement abaissée. Les fabricants chinois ont émergé comme les leaders du volume de production et ont près de 50% de part dans la production mondiale. Cela a été nettement visible dans le secteur des capacités de production de puces à LED, où la capacité de production des entreprises chinoises a atteint 40% en 2015, tandis que les fournisseurs taïwanais ont une part encore plus élevée de 59%. La plupart des entreprises chinoises et taïwanaises se sont positionnées dans la diversification et ont recherché des canaux de distribution. par conséquent, ils ont un rapport c / p plus élevé sur le marché, des leds fiables ou de simples conceptions de puces à led.

(source: rapport d'or de ledinside.)

Dans ce nouveau contexte de marché, Philips Lighting a dû se tourner vers l'externalisation pour maintenir sa compétitivité et se procurer des matières premières et d'autres ressources auprès du marché pour réduire ses coûts et renforcer sa compétitivité sur le marché.

(source: rapport de membre de ledinside gold)

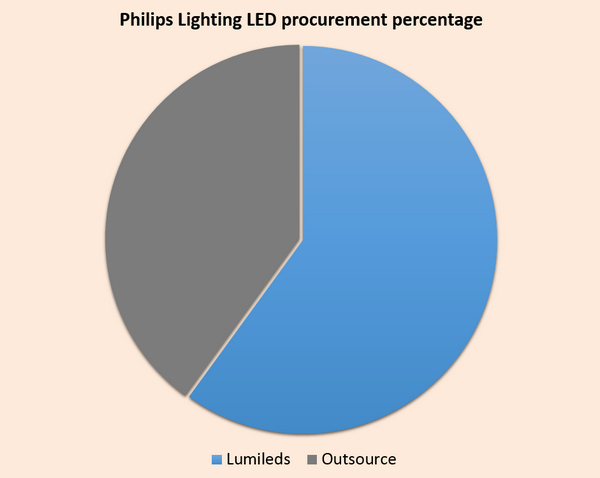

En réalité, Philips Lighting a ajusté sa stratégie d'approvisionnement. À partir de 2015, le ratio de rachat acheté de la société a atteint 40%. même les leds apportées par des lumileds sont partiellement sous-traitées aux oems chinois et malais pour réduire les coûts de production. À partir de 2014, la compétitivité du marché des produits d'éclairage dirigée par Philips a explosé et, parallèlement à ces changements, les revenus tirés de l'éclairage à DEL ont connu une croissance exponentielle.

Dans ces conditions de marché, philips a finalement retrouvé ses racines en choisissant l'éclairage. poursuivant des rendements d'investissement plus élevés, philips spin-off lumileds, tout en vendant ses brevets et ses avantages de marque à un consortium financier chinois dirigé par go capital scale. La valeur estimée de lumileds au moment de ses ventes en 2015 s'élevait à 3,3 milliards de dollars, et même sans son département d'éclairage automobile, philips lighting avait plus que doublé en 10 ans. En réalité, philips lighting a ajusté sa stratégie d'approvisionnement. À partir de 2015, le ratio de rachat acheté de la société a atteint 40%. même les leds apportées par des lumileds sont partiellement sous-traitées aux oems chinois et malais pour réduire les coûts de production. À partir de 2014, la compétitivité du marché des produits d'éclairage dirigée par Philips a explosé et, parallèlement à ces changements, les revenus tirés de l'éclairage à DEL ont connu une croissance exponentielle.

Du point de vue de la chaîne d'approvisionnement, l'approvisionnement dirigé de Philips Lighting lui a permis d'accélérer son modèle de commercialisation tout en augmentant ses ressources externes. philips détient une participation de 20% dans lumileds après ses ventes, en raison de sa valeur stratégique et de son rôle de fournisseur important.

Osram parties courageusement avec l'éclairage d'entreprise fondatrice pour survivre

en avril 2015, osram a annoncé qu'elle diviserait ses activités d'éclairage général moins rentables en une entité indépendante, ou envisagerait de les revendre. l'objectif était d'aider osram à orienter ses ressources vers l'éclairage automobile et ses activités de composants à LED. l'annonce est venue seulement deux ans après que Osram ait été séparé de siemens.

Les entreprises isolées d'osram comprennent les lampes classiques et les ballasts (clb) et les lampes et systèmes à led (lls), qui représentent 40% du chiffre d'affaires de l'entreprise. Selon le rapport financier 2014, les revenus de ces entreprises ont baissé de 15% à eur 1,96 milliards (US $ 298,02 millions) par rapport à 2013 et leur bénéfice avant intérêts, impôts, dépréciation et amortissement (ebita) était inférieur à la moyenne de 4,6% .

Après le spin-off, osram conservera son éclairage spécialisé, l'éclairage automobile, les composants à led et les produits osram opto. l'activité d'éclairage général moins rentable sera également vendue. Peu de temps après l'annonce, les fabricants chinois ont montré un fort intérêt, non pas dans la capacité de production de l'entreprise allemande, mais dans la marque de super-éclairage centenaire.

le développement de la marque osram. (osram / ledinside)

osram a été fondée en 1906 par deutsche gasglühlicht-anstalt (également connu sous le nom de Auer-Gesellschaft). La société a acquis sa réputation de marque mondiale en fabriquant deux matériaux utilisés par les lampes à incandescence, l'osmium et le wolfgram. Treize ans plus tard, le 1er juillet 1919, la société a été rebaptisée osram werke gmbh kommanditgesellschaft. la même année, auer-gesellschaft, aeg et siemens & halske a intégré ses départements de source de lumière pour former osram. en 1976, ge vend sa participation dans osram à siemens. Siemens allait ensuite compléter les transactions commerciales pour acquérir la participation de GE dans osram deux ans plus tard, et devenir l'actionnaire unique de la société d'éclairage allemande. cela a également marqué le début de la transition d'osram en une filiale à 100% de Siemens

Dans l'histoire d'Osram au cours des siècles, elle fut l'une des plus grandes fabriques d'ampoules du monde à un moment donné, fabriquant un tiers des ampoules du monde. certaines personnes ont même résumé l'histoire d'osram dans la simple phrase «osram est un fabricant d'ampoules». Cependant, la société a émergé aujourd'hui dans une entreprise multinationale, devenant beaucoup plus qu'un fabricant d'ampoules. Il n'est pas exagéré de dire que l'activité générale et la marque d'éclairage d'osram, qui a été transmise depuis des générations, a été son atout fondateur.

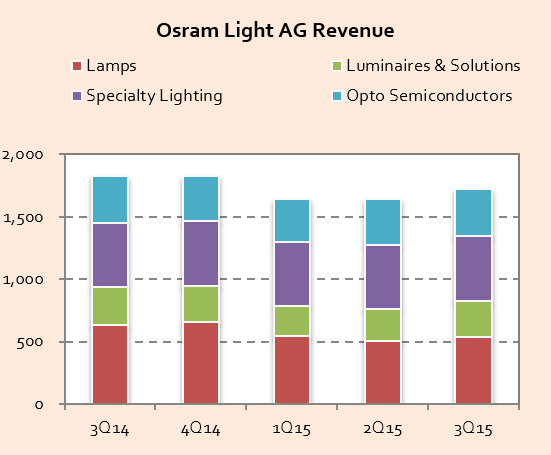

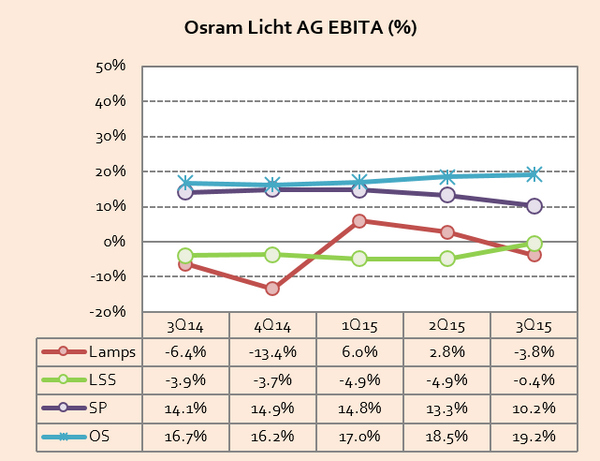

revenu léger d'osram. (source: rapport de membre de ledinside gold)

Une observation au cours des dernières années de la structure des revenus des produits d'osram révèle que l'éclairage à LED a rapidement remplacé les sources lumineuses traditionnelles. Bien que, osram ait l'intention d'entrer dans le secteur de l'éclairage à LED, il a positionné son activité dirigée sur le marché moyen à haut de gamme. cela a limité le soutien de ses produits finaux à conducteurs, et a rendu difficile la concurrence face au tsunami des produits à bas prix commercialisés par des sociétés asiatiques. même Philips a été plus flexible que osram dans la marée de remplacement de l'éclairage. La société hollandaise d'éclairage a utilisé ses avantages de distribution et de marque dans le monde entier, a sécurisé ses marchés d'exportation mondiaux et a pleinement mobilisé ses avantages en termes de coûts dans la chaîne d'approvisionnement chinoise pour défendre sa position de leader mondial. en revanche, osram a été pris en embuscade dans ces changements révolutionnaires, et au cours des derniers trimestres, ses lampes et ses produits lss ebita plongé dans le rouge à plusieurs reprises, et ont continuellement diminué au cours des trois derniers trimestres. marque?

(source: rapport de membre de ledinside gold)

De même, les entreprises devraient-elles vendre des entreprises dès qu'elles subissent des pertes? la logique n'est pas si simple. la vraie raison est l'industrie de l'éclairage automobile a été la principale source de revenus et de profits de l'entreprise dirigée par osram. l'effet de synergie entre les lampes de l'entreprise allemande et les entreprises dirigées a été relativement faible. en d'autres termes, la marque de commerce et le canal de distribution des lampes à led ne sont pas un atout de diversification essentiel pour osram. l'entreprise serait en mesure d'avoir une meilleure solution d'exportation de produits finis à travers les canaux de distribution ou les marchés. par conséquent, la séparation de l'entreprise a été la meilleure option, et il a été facile pour l'entreprise de choisir l'entreprise qu'elle veut conserver. Les bénéfices et les perspectives du marché d'osram semiconductor ont été bien plus précieux que le marché de l'éclairage traditionnel mature vieux de 100 ans.

de plus, osram pourrait renforcer ses activités de base grâce aux fonds provenant de la vente de son activité d'éclairage général. C'est aussi la raison pour laquelle Osram a annoncé qu'il investirait 3 milliards d'euros (3,27 milliards de dollars) dans la puce blanche et la construction d'une nouvelle usine en Malaisie fin novembre 2015, ce serait logique après la vente de son activité d'éclairage. . la société a préféré se séparer de ses activités moins rentables et de ses ressources directes pour des projets et des entreprises rentables, plutôt que de maintenir une façade d'entreprise complètement intégrée verticalement, tout en transférant des ressources de ses départements rentables vers ceux qui ont subi des pertes significatives. osram devrait être applaudi pour son courage dans la mise en œuvre de cette stratégie d'entreprise qui a probablement résulté de la sagesse accumulée il a gagné au cours du siècle dernier.ainsi les entreprises devraient-elles vendre des entreprises une fois qu'elles subissent des pertes? la logique n'est pas si simple. la vraie raison est l'industrie de l'éclairage automobile a été la principale source de revenus et de profits de l'entreprise dirigée par osram. l'effet de synergie entre les lampes de l'entreprise allemande et les entreprises dirigées a été relativement faible. en d'autres termes, la marque de commerce et le canal de distribution des lampes à led ne sont pas un atout de diversification essentiel pour osram. l'entreprise serait en mesure d'avoir une meilleure solution d'exportation de produits finis à travers les canaux de distribution ou les marchés. par conséquent, la séparation de l'entreprise a été la meilleure option, et il a été facile pour l'entreprise de choisir l'entreprise qu'elle veut conserver. Les bénéfices et les perspectives du marché d'osram semiconductor ont été bien plus précieux que le marché de l'éclairage traditionnel mature vieux de 100 ans.

le cri se perd dans le labyrinthe de l'intégration verticale

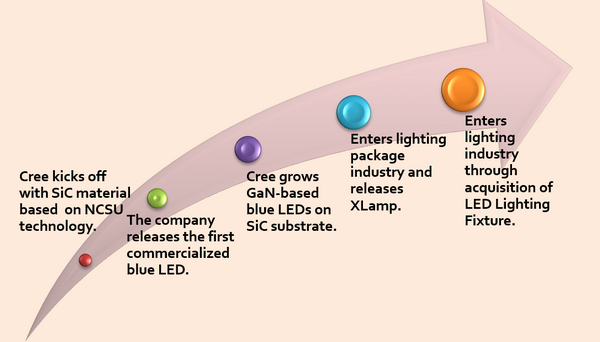

Cree est sans aucun doute l'incarnation de l'intégration verticale dans l'industrie des LEDs, des avantages des matériaux sic aux puces LED verticales, en passant par le record de l'efficacité lumineuse. le fabricant de composants a été la principale marque d'éclairage aux États-Unis, et a une voie de développement entièrement différente des entreprises à base de substrat de saphir.

En raison de sa compatibilité limitée avec la technologie traditionnelle, il a été difficile pour les Cris de compter entièrement sur le commerce de marché comme principal canal de distribution. Depuis que Cris a commencé à vendre des puces à led, les clients ont admiré son flux lumineux élevé et sa fiabilité. cependant, les u.s. La société a été le seul fabricant de puces verticales sur le marché, ce qui a rendu difficile la promotion de ses produits. c'est principalement parce qu'aucun fabricant ne veut être lié par un seul fournisseur. Peu de temps après être devenu un fournisseur de puces à led, Cree s'est aventuré dans la fabrication d'emballages à intégration verticale.

Carte d'intégration verticale du cri

note: ncsu dans cet infographie fait référence à l'université nationale d'état de caroline (ncsu). (ledinside)

Cette stratégie s'est avérée efficace, la technologie de pointe de la technologie Cree, et son efficacité lumineuse ultra-élevée ont rapidement propulsé son classement mondial parmi les cinq premiers fabricants mondiaux. Cependant, l'incompatibilité avec la technologie grand public a continué à peser sur l'entreprise, même si les clients de Cris ont pu acquérir des parts de marché en raison de la forte luminosité des puces au début de l'industrie. Lorsque les prix des produits sont devenus le centre de la concurrence sur le marché, les Cris ont été confrontés à une crise potentielle de perte de clients sensibles aux prix. Par conséquent, le cri a une fois de plus fortement favorisé les stratégies d'intégration verticale, car elles ont permis son entrée sur le marché de l'éclairage.

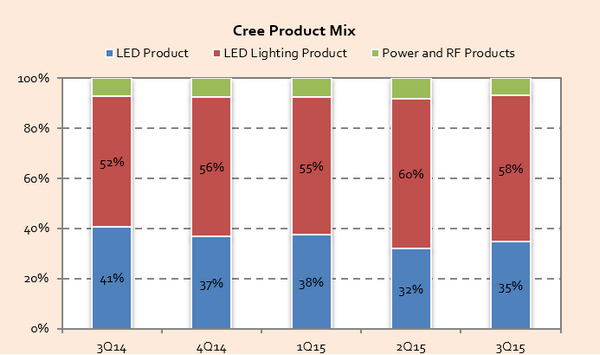

les parts de revenu du mélange de produits de Cris. (source: rapport de membre de ledinside gold)

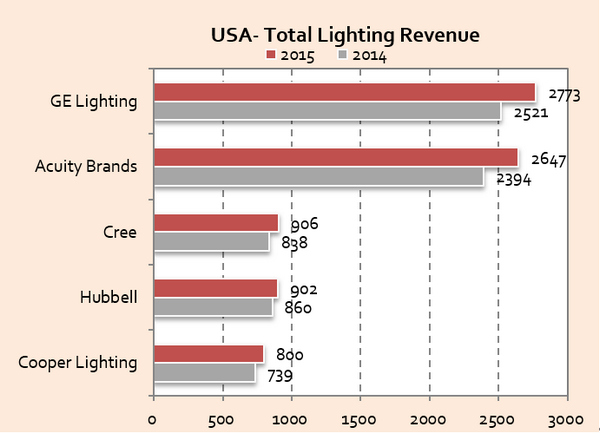

en fait, il est devenu inadéquat de classer et de positionner le cri comme une entreprise dirigée, mais plutôt comme une entreprise d'éclairage. Au cours des derniers trimestres, la part de revenus des produits d'éclairage de Cris a dépassé 50% et, en Amérique du Nord, le classement de l'entreprise est devenu le troisième plus important fabricant.

(source: rapport de membre de ledinside gold)

La partie intéressante de la stratégie de Cree est que chaque fois qu'un client la choisit comme fournisseur, il risque d'en être supprimé. nous savons que l'exposition au risque de défaut est l'un des principaux coûts commerciaux. Pour que les clients choisissent volontairement le cri, il faut qu'il y ait suffisamment d'avantages potentiels pour compenser ces risques. les avantages peuvent être des avantages technologiques ou des avantages de coûts énormes, mais si ces deux conditions ne peuvent pas être remplies, la meilleure stratégie pour les clients logiques est de choisir un fournisseur avec des produits plus standardisés. De ce point de vue, l'intégration verticale est devenue une nécessité pour les Cris.

Mais il ya un hic. les risques associés à l'intégration verticale entrent dans le champ d'activité du client, les conflits d'intérêts devenant inévitables. par conséquent, les clients qui acquièrent des avantages sur le marché en utilisant les DEL brillantes de Cree seront les premiers à être directement touchés par ses stratégies d'intégration verticale. ces clients sont obligés de se repositionner sur le marché, ce qui est l'une des raisons pour lesquelles les revenus tirés par les Cris se sont contractés au cours des dernières années.

Lorsque philips et osram ont abandonné leurs marchés originaux et leurs stratégies d'intégration verticale, cree a été le seul à s'en tenir à la stratégie qui l'a transformé en une marque d'éclairage. la société a continué de gérer des marchés d'éclairage et d'emballage concurrents, ce qui continuera à créer des problèmes pour l'entreprise .

source: figo wang

Si vous avez besoin de plus d'informations sur notre nouvelle plaquette à led, veuillez visiter notre site Web: http: // www.powerwaywafer.com ,

envoyez-nous un email à sales@powerwaywafer.com ou powerwaymaterial@gmail.com .

Informations de contact

Informations de contact luna@powerwaywafer.compowerwaymaterial@gmail.com

luna@powerwaywafer.compowerwaymaterial@gmail.com  +86-592-5601 404

+86-592-5601 404